АоСёАЧЈәұ»Оу¶БөДЎ°Пы·СЦчөјҫӯјГЎұ

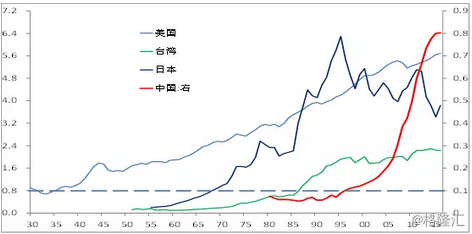

ЎЎЎЎ2017ДкЗ°Иэјҫ¶ИЈ¬ЧоЦХПы·СЦ§іц¶ФGDPөД№ұПЧФЪЦ§іц·ЁНіјЖөДGDPЦРЙПЙэЦБ64.5%Ј¬УЪКЗЈ¬І»ЙЩИЛИПОӘЦР№ъҫӯјГҪб№№өГөҪБЛҪшТ»ІҪУЕ»ҜЈ¬Пы·СөД№ұПЧЙПЙэЈ¬ЦР№ъҫӯјГ¶ФН¶ЧКөДТААө¶ИјхЙЩЎЈДЗГҙЈ¬ЦР№ъҫӯјГХжөДҙУН¶ЧКАӯ¶ҜРНФціӨДЈКҪЧӘОӘПы·САӯ¶ҜРНФціӨДЈКҪБЛВр?ЦР№ъПы·СҪб№№ЕӨЗъөДКөЦКОКМвКЗКІГҙ?

ЎЎЎЎАӯіӨАъК·ҝҙПы·С№ұПЧЎӘЎӘІўОЮПФЦшЙПЙэ

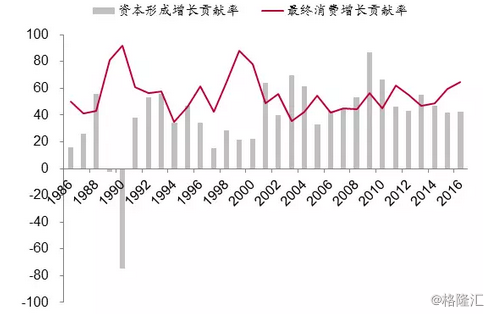

ЎЎЎЎҙУ№эИҘИэДкөДКэҫЭҝҙЈ¬ЧКұҫРОіЙ(Ул№М¶ЁЧКІъН¶ЧКПа№Ш)¶ФGDPөД№ұПЧИ·КөФЪПВҪөЈ¬АэИзЈ¬ҪсДкЗ°Иэјҫ¶ИЈ¬ЧКұҫРОіЙ¶ФGDPФцЛЩөД№ұПЧҙУ2.8%»ШВдЦБ2.2%Ј¬ЧоЦХПы·СФтЙПЙэЦБ4.5%Ј¬ҙЛНвЈ¬ҫ»іцҝЪ№ұПЧБЛ0.2%Ј¬Ў°ИэјЭВніөЎұәПјЖ№ұПЧ6.9%өДGDPФцЛЩЎЈ

ЎЎЎЎИэјЭВніө¶ФGDPФцЛЩөД№ұПЧ

ЎЎЎЎ

ЎЎЎЎКэҫЭАҙФҙЈә№ъјТНіјЖҫЦ

ЎЎЎЎІ»№эЈ¬Пы·СөД№ұПЧЦчТӘМеПЦФЪөЪТ»јҫ¶ИЈ¬і¬№э5%Ј¬әуГжБҪёцјҫ¶ИУРЛщ»ШВдЎЈҙЛНвЈ¬ҙУ¶МЖЪАҙҝҙЈ¬ЧКұҫРОіЙ¶ФGDP№ұПЧөДјхЙЩәНіцҝЪёДЙЖУР№ШЎӘЎӘИҘДкҫ»іцҝЪНПАЫGDPФцЛЩ-0.5%Ј¬ҪсДкЗ°Иэјҫ¶ИФтХэ№ұПЧ0.2%ЎЈЎ°ИэјЭВніөЎұөД№ұПЧВКТ»¶ЁКЗҙЛПыұЛіӨЎЈ

ЎЎЎЎИз№ыАӯіӨАъК·АҙСРҫҝGDPЦ§іц·ЁәЛЛгКэҫЭЈ¬ҝЙТФ·ўПЦФЪ№эНщ30ДкөДКұјдАпЈ¬ЖдКөҙу¶аКэКұәтЎ°ЧоЦХПы·СЎұХјGDPөДұИЦШ¶јёЯУЪЎ°ЧКұҫРОіЙЎұЈ¬ЖдЦРЦ»УР8ДкөНУЪЧКұҫРОіЙЈ¬¶шОТГЗЧЬІ»ДЬҫНҙЛөГіцЦР№ъҫӯјГФзҫНКЗЎ°Пы·СЦчөјРНЎұөДҪбВЫ°Й?

ЎЎЎЎАэИзЈ¬1990ДкЈ¬Пы·С¶ФОТ№ъGDPөД№ұПЧі¬№э91%Ј¬ХвКЗТтОӘН¶ЧКФцЛЩҙу·щПВҪөЈ¬¶ФGDPөДёә№ұПЧҙпөҪ75%;1999ДкЈ¬Пы·С¶ФGDPөД№ұПЧУЦҙпөҪ88%Ј¬ХвУЦУлСЗЦЮҪрИЪОЈ»ъөјЦВН¶ЧКФцЛЩПВРРәНіцҝЪёәФціӨУР№Ш;2011ДкЈ¬Пы·С¶ФGDPөД№ұПЧФЩҙОҙпөҪ62%Ј¬ТІКЗУлБҪДкЛДНтТЪ№«№ІН¶ЧКөДҙМјӨХюІЯҪбКшУР№ШЎЈ

ЎЎЎЎЧКұҫРОіЙУлЧоЦХПы·СФЪGDPЧЬБҝЦРЛщХјөД°Щ·ЦұИ

ЎЎЎЎ

ЎЎЎЎКэҫЭАҙФҙЈә№ъјТНіјЖҫЦ

ЎЎЎЎ№ъјКұИҪПҝҙН¶ЧК№ұПЧЎӘЎӘЦР№ъОӘИ«ЗтҫщЦөБҪұ¶

ЎЎЎЎИзЗ°ЛщКцЈ¬ҪцҪцҙУН¶ЧК¶ФGDPөД№ұПЧВКПВҪөЈ¬»тХЯПы·С№ұПЧөДХјұИі¬№э60%АҙөГіцЦР№ъҫӯјГТСЦрІҪЧЯПтПы·СЦчөјРНЈ¬АнУЙІўІ»ід·ЦЎЈҙУ№ъјКұИҪПАҙҝҙЈ¬Пы·С¶ФОТ№ъGDPөД№ұПЧВКҙҰУЪәОЦЦЛ®ЖҪДШ?

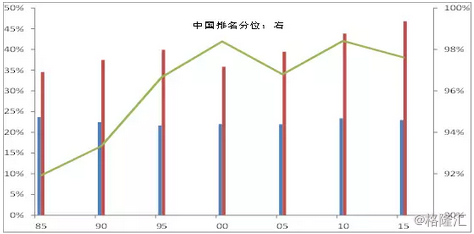

ЎЎЎЎКАҪзТшРРКэҫЭПФКҫЈ¬2011-2015ХвОеДкјдЈ¬ЧКұҫРОіЙХјЦР№ъGDPөДұИЦШ·ЦұрОӘ47%Ўў47%Ўў48%Ўў46%әН42%Ј¬ОеДкҫщЦөКЗ46%ЎЈәНЦР№ъёГЦёұкКэЦөПаН¬»тұИЦР№ъёьёЯөДЈ¬Ц»УРЛДёц№ъјТЈәіаөАјёДЪСЗЎў°ў¶ыј°АыСЗЎўДӘЙЈұИҝЛәНІ»өӨЎЈ

ЎЎЎЎЧКұҫРОіЙХјGDPөДұИЦШТФј°ЦР№ъөДЕЕГы·ЦО»(1985-2015Дк)

ЎЎЎЎ

ЎЎЎЎЧКБПАҙФҙЈәКАҪзТшРРКэҫЭҝв

ЎЎЎЎ(СщұҫКэЈә180ёц№ъјТ/өШЗшЈ¬ЦРО»КэҝЪҫ¶Ј¬әмЙ«өДОӘЦР№ъөДКэЦө А¶Й«өДОӘИ«ЗтЖҪҫщЦө)

ЎЎЎЎТФ2014ДкОӘАэЈ¬өұДкЦР№ъөДЧКұҫРОіЙ¶оХјGDPөДұИЦШКЗ46%Ј¬Н¬ЖЪГА№ъОӘ19%ЎўөВ№ъ19%Ј¬ИХұҫ21%Ј¬ә«№ъ29%ЎўЦР№ъПгёЫ24%Ўў¶нВЮЛ№20%ЎўУЎ¶И32%Ўў°НОч20%ЎЈУЙҙЛҝЙјыЈ¬ЦР№ъөДН¶ЧКХјұИҙуФјі¬№э·ўҙп№ъјТТ»ұ¶Ј¬Н¬КұТІФ¶ёЯУЪҫшҙуІҝ·Ц·ўХ№ЦР№ъјТЎЈКөјКЙПЈ¬НіјЖИ«Зт126ёцУРР§СщұҫЈ¬·ўПЦ2011-2015ДкЧКұҫРОіЙ¶ФGDPөДЖҪҫщ№ұПЧОӘ22.2%Ј¬ЦР№ъөДХвТ»ХјұИКЗИ«ЗтЖҪҫщөДБҪұ¶ЎЈ

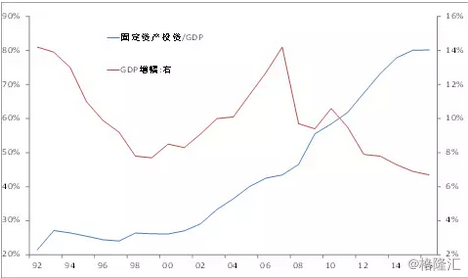

ЎЎЎЎИз№ыҙУ№М¶ЁЧКІъН¶ЧКөДҪЗ¶ИЧц№ъјКұИҪПСРҫҝЈ¬·ўПЦОТ№ъИ«Йз»б№М¶ЁЧКІъН¶ЧК¶оХјGDPөДұИЦШФЪІ»¶ПЙПЙэЎӘЎӘҙУ1992ДкөДІ»өҪ30%Ј¬өҪ2006ДкТСМбёЯЦБ50%Ј¬јМ2015ДкЦ®әуЈ¬2016ДкёГұИАэИФИ»ёЯҫУ80%ЎЈ

ЎЎЎЎ

ЎЎЎЎКэҫЭАҙФҙЈә№ъјТНіјЖҫЦЈ¬ЦРМ©СРҫҝЛщНхПю¶«№©Нј

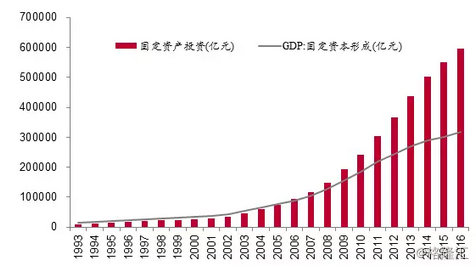

ЎЎЎЎ2016 ДкЈ¬ЦР№ъИ«Йз»б№М¶ЁЧКІъН¶ЧКЧЬ¶оҪУҪь60НтТЪФӘЈ¬ө«ЧКұҫРОіЙЧЬ¶оЦ»УР31НтТЪФӘЈ¬УЙҙЛҝЙјыЈ¬ЦР№ъөДН¶ЧК№жДЈХјGDPөДұИЦШҙуФјКЗЧКұҫРОіЙХјұИөДБҪұ¶Ј¬ЛөГчН¶ЧКР§ВКФЪГчПФПВҪөЈ¬ТтҙЛЈ¬І»ДЬТтН¶ЧКР§ВКөДПВҪө¶шИПОӘЦР№ъТСЧӘұдіЙПы·САӯ¶ҜРНҫӯјГБЛЎЈ

ЎЎЎЎКэҫЭАҙФҙЈә№ъјТНіјЖҫЦЈ¬ЦРМ©СРҫҝЛщКўРс№©Нј

ЎЎЎЎ

ЎЎЎЎҙЛНвЈ¬2015ДкТФәу·ЗГсјд(ЦчТӘКЗХюё®әН№ъЖу)Н¶ЧКЦрІҪЙПЙэЈ¬ҙУХј№М¶ЁЧКІъН¶ЧКұИЦШөД35%МбёЯөҪҪсДкөЪИэјҫ¶ИөД40%;¶шГА№ъәНЕ·ФӘЗш№М¶ЁЧКІъН¶ЧКХјGDPөДұИЦШЦ»УР20%ЧуУТЈ¬ЖдЦРЈ¬ГА№ъХюё®Н¶ЧКХј№М¶ЁЧКІъН¶ЧКөДұИЦШОӘ20%Ј¬Е·ФӘЗшІ»өҪ15%Ј¬ИХұҫОӘ23%ЎЈ

ЎЎЎЎУЙҙЛҝЙјыЈ¬Хюё®ІҝГЕОӘБЛКөПЦҫӯјГОИФціӨөДДҝұкЈ¬ІЙИЎБЛДжЦЬЖЪөДН¶ЧКХюІЯЈ¬А©ҙу№гТеІЖХюіаЧЦ№жДЈЈ¬ЦШөгКЗФцјУ»щҪЁН¶ЧК№жДЈЎЈ2016ДкЈ¬ЦР№ъөД»щҪЁН¶ЧКХј№М¶ЁЧКІъН¶ЧКөДұИЦШОӘ20%Ј¬Ул2009-2010ДкОӘУҰ¶ФҙОҙыОЈ»ъКұөД»щҪЁН¶ЧКХјұИПаІоОЮјёЎЈХвТІЛөГчОТ№ъҫӯјГТААөН¶ЧКАӯ¶ҜөДДЈКҪІўГ»УРёДұдЎЈ

ЎЎЎЎПы·СЙэј¶өДХжПаКЗКІГҙ

ЎЎЎЎІ»ЙЩС§ХЯПІ»¶Ҫ«ЦР№ъИЛҫщGDPі¬№э8000ГАФӘЧчОӘПы·СЙэј¶өДАнУЙЈ¬ЛыГЗҝЙДЬәцКУБЛБҪөгЈәТ»КЗ8000ГАФӘКЗПЦјЫГАФӘЈ¬І»ДЬУлЙПКАјН·ўҙпҫӯјГМе°ҙөұКұГАФӘјЖЛгөДИЛҫщGDPЛ®ЖҪЧчјтөҘАаұИЎЈ¶юКЗЦР№ъGDPЦРЛщә¬өДҫУГсКХИл·Э¶оөНУЪЛщУРөД·ўҙпҫӯјГМеЎЈ

ЎЎЎЎИзУРИЛИПОӘЈ¬2016ДкЦР№ъИЛҫщGDPОӘ8123ГАФӘЈ¬ҪУҪьЙПКАјН70ДкҙъД©ГА№ъЎўөВ№ъЎў·Ё№ъЎўәНИХұҫЈ¬ТФј°80ДкҙъіхөДУў№ъәН90ДкҙъіхөДә«№ъЎЈХвПФИ»әцКУБЛІ»Н¬Дкҙъ»хұТөДә¬ҪрБҝЎЈИзЙПКАјН70ДкҙъөДёЯКХИл№ъјТұкЧјОӘИЛҫщ№ъГсКХИл7000¶аГАФӘЈ¬ИзҪсФтМбёЯөҪ12600¶аГАФӘЎЈ

ЎЎЎЎЦР№ъИЛҫщGDPФЪ2015ДкҙпөҪ8000ГАФӘЈ¬2015ДкГА№ъИЛҫщGDPОӘ5.6НтГАФӘЈ¬ИфТФ2015ДкГАФӘІ»ұдјЫјЖЛгЈ¬ФтГА№ъФзФЪ1935ДкҫНҙпөҪБЛ8000ГАФӘ;ИХұҫ2015ДкөДИЛҫщGDPОӘ3.4НтГАФӘЈ¬ИфТФ2015ДкГАФӘІ»ұдјЫјЖЛгЈ¬Фт1968ДкКұИХұҫҫНҙпөҪ8000ГАФӘ;МЁНеөШЗш2015ДкКЗ2.2НтГАФӘЈ¬1986ДкКұҙпөҪ8000ГАФӘЎЈ

ЎЎЎЎЦР№ъЎўГА№ъЎўИХұҫј°МЁНеөШЗшЈәИЛҫщGDPГАФӘІ»ұдјЫ(1930-2016Дк)

ЎЎЎЎ

ЎЎЎЎКэҫЭАҙФҙЈә№ъјТНіјЖҫЦЎўwind

ЎЎЎЎҙЛНвЈ¬ФЪЕР¶ПКЗ·сІҪИлПы·СЙэј¶ҪЧ¶ОКұЈ¬»№РиТӘҝјВЗІ»Н¬ҫӯјГМеЦ®јдөДҫУГсПы·СХјGDPөДұИЦШТтЛШЎЈЦР№ъҫУГсҝЙЦ§ЕдКХИлХјGDPұИЦШөН(УлҫӯјГФціӨҝҝН¶ЧКАӯ¶ҜДЈКҪУР№Ш)ЎўҙўРоВКёЯ(УлЙз»бұЈХПЛ®ЖҪПа¶ФөНУР№Ш)Ј¬ТФј°Ж¶ё»ІоҫаЖ«ҙуөИОКМвЈ¬өјЦВПы·СХјұИҪПЙЩЎЈУИЖдКЗҪьИэДкАҙЈ¬№ъДЪҫУГсІҝГЕВт·ҝјУёЬёЛөДПЦПу·ЗіЈН»іцЈ¬ёЬёЛВКҝмЛЩЙПЙэЈ¬ХвТІУ°ПмөҪПы·СЦ§іцХјGDPЦРөДұИЦШЎЈ

ЎЎЎЎҫЭНіјЖЈ¬2010ДкЦБҪсЈ¬ЦР№ъҫУГсПы·СХјұИGDPІ»өҪ40%Ј¬¶шГА№ъҪУҪь70%Ј¬МЁНеөШЗші¬№э50%ЎЈТтҙЛЈ¬јтөҘУГИЛҫщGDPі¬№э8000ГАФӘЧчОӘІОХХПөЈ¬ИПОӘЦР№ъТСҫӯІҪИлАаЛЖУЪИХұҫ70ДкҙъД©өДПы·СЙэј¶ҪЧ¶ОЈ¬Ҫш¶шҝҙәГ№ъДЪөДПы·СЙэј¶Ј¬НЖАн№эіМәЬІ»СПҪчЎЈ

ЎЎЎЎөұИ»Ј¬ЦР№ъөұЗ°И·КөХэФЪ·ўЙъПы·СЙэј¶Ј¬ХвУлҫУГсКХИлЛ®ЖҪМбёЯУР№ШЈ¬ө«ҪвКНөДВЯјӯІ»КЗИЛҫщGDPі¬№э8000ГАФӘЈ¬¶шКЗУҰёГУГБнНвБҪёцҪвКНЈәТ»КЗҙУ№әВтБҰЖҪјЫ(PPP)өДҪЗ¶ИИҘҝҙПы·СЙэј¶Ј¬¶юКЗҙУ¶аҙп3ТЪИЛҝЪөДЦРёЯКХИлИәМеҝЙЦ§ЕдКХИлҙу·щМбЙэөДҪЗ¶ИИҘАнҪвПы·СЙэј¶ЎЈ

ЎЎЎЎҫЎ№ЬУГ№әВтБҰЖҪјЫИҘҪвКНЎ°әПАнЎұөД»гВКЛ®ЖҪТ»ЦұұҘКЬХщТйЈ¬ө«Ль»№КЗДЬ№»ұИ»гВКёьДЬ·ҙУіІ»Н¬№ъјТЦ®јдПы·СЛ®ЖҪөДІоТмЎЈҙујТҝЙТФИПОӘГА№ъөД·ҝјЫІўІ»ұИЦР№ъ№уЈ¬ТІҝЙТФ·ўПЦәЬ¶аЈ¬ГыЕЖПы·СЖ·өДјЫёсұИЦР№ъұгТЛЈ¬ө«ІўІ»ДЬ·с¶ЁГА№ъөДОпјЫәН·юОсјЫёсЧЬМеТӘұИЦР№ъёЯЎЈИзІ»ЙЩИЛУГәәұӨ°ьФЪЦРГАЦ®јдөДјЫёсұИАҙИ·¶Ё№әВтБҰЖҪјЫЈ¬јҙјЩИзФЪЦР№ъРиТӘ»Ё16ФӘИЛГсұТВтТ»ёцәәұӨ°ьЈ¬ФЪГА№ъРиТӘ»Ё4ГАФӘЈ¬ФтұИјЫ№ШПөОӘ4:1ЎЈ

ЎЎЎЎјҙұгЦР№ъПа¶ФУЪГА№ъөД№әВтБҰЖҪјЫөҪІ»БЛ4:1Л®ЖҪ(јҙФЪЦР№ъ4ФӘИЛГсұТҝЙТФВтөҪөД¶«ОчЈ¬ФЪГА№ъРиТӘ»Ё1ГАФӘ)Ј¬ОТёцИЛТФОӘЈ¬5:1»№КЗУРөДЎЈјЩЙиҙујТИПҝЙЦРГА5:1өД№әВтБҰЖҪјЫЈ¬ДЗГҙЈ¬ЦР№ъИЛҫщGDPЛщ¶ФУҰөД№әВтБҰЛ®ЖҪҝЙТФұИПЦУР»гВКЛ®ЖҪПВМбёЯ30%ЧуУТЎЈ

ЎЎЎЎөұИ»Ј¬әәұӨ°ьОҙұШҫЯУРҙъұнРФЈ¬№КЦРГАЦ®јдөД№әВтБҰЖҪјЫКөјКәЬДСИ·¶ЁЎЈө«УЙУЪЦР№ъАН¶ҜБҰіЙұҫФ¶өНУЪГА№ъЈ¬Из№ыөҘҙҝјЖЛг·юОсөД№әВтБҰЖҪјЫЈ¬ФтұИјЫ№ШПөҝЙДЬҫНКЗ1:1БЛЎЈҫЩАэАҙЛөЈ¬ХвР©ДкАҙ№ъДЪ·ҪұгГжПъБҝҙу·щПВҪөЈ¬Т»¶ЁУлҝмөЭТөөДёЯЛЩ·ўХ№УР№ШЈ¬УЙУЪЦР№ъЕУҙуөДИЛҝЪ»щКэәНҪПёЯөДИЛҝЪГЬ¶ИЈ¬ИГҝмөЭТөСёЛЩбИЖрЈ¬Б®јЫөДЛНІН·юОсК№өГФЪРЈС§ЙъөИ¶јәЬЙЩЕЭ·ҪұгГжЈ¬ҙУ¶шКөПЦБЛЎ°Пы·СЙэј¶ЎұЎЈ

ЎЎЎЎҙУХвР©ДкАҙЦР№ъ°ЛҙуАаЙМЖ·әН·юОсөДјЫёсХЗ·щҝҙЈ¬КіЖ·ЎўТВЧЕөИЙъ»оұШРиЖ·өДХЗ·щәЬРЎЈ¬ө«Ҫ»НЁНЁС¶ЎўТҪБЖ·юОсЎўҪМУэ·юОсөИХЗ·щҪПҙуЈ¬И«Йз»бөД¶чёс¶ыПөКэФЪПВҪөЈ¬ХвТІКЗПы·СЙэј¶өДТ»ёцМеПЦЎЈ

ЎЎЎЎПы·СФцЛЩ·Е»әЎӘЎӘұ»әцКУөДҫУГсҝЙЦ§ЕдКХИлЦРО»Кэ

ЎЎЎЎЛдИ»ЦР№ъИЛҫщGDPі¬№э8000ГАФӘЈ¬ө«УЙУЪІ»Н¬ҪЧІгЦ®јдКХИлІоҫаҪПҙуЈ¬ДСТФИГИ«Йз»б¶јКөПЦПы·СЙэј¶ЎЈХвБҪДкАҙЈ¬ҫУГсКХИлФціӨөДЖҪҫщКэі¬№эЦРО»КэЈ¬ЛөГчКХИлІоҫаУРҪшТ»ІҪА©ҙуЗчКЖЎЈТтҙЛЈ¬Пы·СЙэј¶Т»¶ЁКЗФЪЦРёЯКХИлИәМеЦРЧоПИМеПЦөДЎЈАэИзЈ¬ҙУ2015ДкПВ°лДкТФАҙЈ¬ёЯ¶Л°ЧҫЖөДПъКЫФцЛЩіЦРшЙПЙэЈ¬ө«өН¶Л°ЧҫЖөДПъБҝФтіЦРшПВҪөЎЈХвІўІ»ТвО¶ЧЕөНКХИлИәМеөДПы·СЙэј¶Ј¬ТтОӘёЯ¶Л°ЧҫЖХј°ЧҫЖЧЬПъБҝұИЦШЦ»УР5%ЧуУТЎЈ

ЎЎЎЎёщҫЭ№ъјТНіјЖҫЦКэҫЭЈ¬2016ДкХјіЗХтҫУГс40%өДЦРөИЖ«ЙПКХИләНёЯКХИлИәМе(3.16ТЪИЛҝЪ)өДИЛҫщҝЙЦ§ЕдКХИлОӘ8450ГАФӘЧуУТЈ¬јЩЙиХвТ»ИәМеИЛҫщҝЙЦ§ЕдКХИлХјИЛҫщGDPұИЦШОӘ40%Ј¬ФтЛыГЗөДИЛҫщGDPФјОӘ21125ГАФӘЎЈ

ЎЎЎЎЦРГА№ъНБГж»эІоІ»¶аЈ¬3.16ТЪөДЦРёЯКХИлИәМеТІУлГА№ъИЛҝЪПа·ВЈ¬ХвТвО¶ЧЕЦР№ъУРәНГА№ъИЛҝЪ№жДЈТ»СщҙуөДИәМеТСҫӯҝзИлКАҪзТшРР¶ЁТеөДёЯКХИлРРБРЈ¬ҫЎ№ЬЦР№ъИФКфУЪЦРөИЖ«ЙПКХИл№ъјТЎЈҙУХвёцҪЗ¶ИҝҙЦР№ъөДПы·СЙэј¶ҫНІ»ДСАнҪвЈ¬ТтОӘ3ТЪИЛҝЪөД·ўҙпҫӯјГМеҫНЧгТФәНГА№ъІўјЭЖлЗэЈ¬іЙОӘИ«ЗтөДG2БЛЎЈ

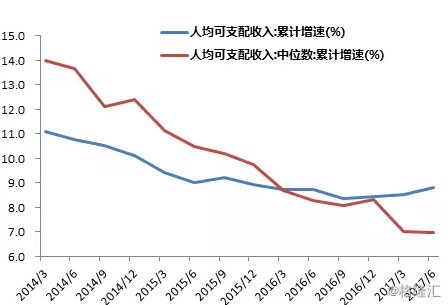

ЎЎЎЎҫЎ№ЬЦР№ъТСҫӯіЙОӘИ«ЗтЙЭіЮЖ·Пы·СөЪТ»ҙу№ъЈ¬ө«Йз»бПы·СЖ·БгКЫЧЬ¶оөДФцЛЩИҙФЪПВҪөЈ¬Из2010ДкЙз»бПы·СЖ·БгКЫЧЬ¶оөДКөјКФцЛЩОӘ14.8%Ј¬өҪҪсДк10ФВ·ЭөДН¬ұИКөјКФцЛЩЦ»УР8.6%ЎЈПы·СөДІ»ХсУлҫУГсҝЙЦ§ЕдКХИлФцЛЩПВҪөУРГчПФөДПа№ШРФЈ¬УИЖдКЗөНКХИлИәМеКХИлФцЛЩөД·Е»ә¶ФПы·СҙшАҙГчПФөДёәГжУ°ПмЎЈ

ЎЎЎЎҙУ2016ДкөЪТ»јҫ¶ИҝӘКјЈ¬ҫУГсИЛҫщҝЙЦ§ЕдКХИлөДЦРО»КэФцЛЩҝӘКјөНУЪИЛҫщКэЈ¬ҪсДкЙП°лДкЈ¬И«№ъҫУГсИЛҫщҝЙЦ§ЕдКХИлФцЛЩөДЦРО»КэҙУИҘДкЙП°лДкөД8.4%ҪөЦБ7.0%Ј¬ЦРО»КэКЗЖҪҫщКэөД86.9%Ј¬ЛөГчЖ¶ё»ІоҫаСУРш2016ДкТФАҙөДЗчКЖјМРшА©ҙу(2016Дк»щДбПөКэЙПЙэЦБ0.465Ј¬2015ДкОӘ0.462)ЎЈИз2016ДкЕ©Гс№ӨөДКХИлГыТеФцЛЩЦ»УР6.6%Ј¬өНУЪҫУГсИЛҫщҝЙЦ§ЕдКХИлөДФцЛЩЎЈ

ЎЎЎЎ

ЎЎЎЎКэҫЭАҙФҙЈәwind

ЎЎЎЎЦР№ъЧчОӘИ«ЗтИЛҝЪөЪТ»ҙу№ъЈ¬Пы·СІгј¶·ЗіЈ¶аЈ¬ТтҙЛЈ¬І»ДЬ°С3ТЪЦРёЯКХИліЗХтИЛҝЪөДПы·СЙэј¶өұіЙЙз»бЖХұйПЦПуЈ¬ұПҫ№ЦР№ъИФУРі¬№э4ТЪИЛөДјТНҘБ¬ОАЙъІЮЛщ¶јГ»УР(№ъјТНіјЖҫЦКэҫЭ)ЎЈТтҙЛЈ¬Т»¶ЁТӘ№ШЧўЦРО»КэЈ¬ҪсДкТФАҙЈ¬ЦРО»КэУлЖҪҫщКэөДИұҝЪҪшТ»ІҪА©ҙуЈ¬БӘПөөҪПы·СБмУтЈ¬ұнПЦОӘІҝ·ЦёЯ¶ЛПы·СЖ·јЫёсЙПХЗЈ¬№©»х¶МИұ(ИзГ©МЁ)Ј¬өН¶ЛПы·СЖ·јЫёсЖЈИхЈ¬ІъДЬ№эКЈЎЈ

ЎЎЎЎИзәОИГЦР№ъҫӯјГЧӘРНОӘПы·СЦчөјДЈКҪ

ЎЎЎЎҙУЙПКц·ЦОцЦРҝЙТФҝҙіцЈ¬ЖщҪсОӘЦ№Ј¬ЦР№ъИФНЖРРН¶ЧКАӯ¶ҜРНөДҫӯјГФціӨДЈКҪЈ¬ҫЎ№ЬПы·СөДұИЦШФЪЙПЙэЎЈТӘіЙОӘПы·СЦчөјөДҫӯјГФціӨДЈКҪЈ¬РиТӘҙУТФПВЛД·ҪГжИлКЦЈә

ЎЎЎЎөЪТ»Ј¬јМРшҪөөНН¶ЧКФцЛЩЎЈЦР№ъН¶ЧКФцЛЩХвР©ДкАҙіцПЦБЛГчПФ»ШВдЈ¬УРАыУЪМбёЯҫӯјГФЛРРөДЦКБҝЈ¬ТІ·ыәПК®ҫЕҙуМбіцөДёЯЦКБҝФціӨДҝұкЎЈө«І»ҝЙ·сИПөДКЗЈ¬өНР§өДН¶ЧКПоДҝИФІ»ЙЩЈ¬Н¶ЧКБчПтУлИЛҝЪөИЙъІъТӘЛШөДБчПтІ»ҫЎТ»ЦВЈ¬өјЦВЙъІъТӘЛШҙнЕдЎЈ

ЎЎЎЎҪөөНН¶ЧКФцЛЩөДБнТ»ёцВЯјӯЈәН¶ЧКФцЛЩИф»әВэПВРРЈ¬ОҙұШ»бөјЦВК§ТөС№БҰЎЈҙУ№эИҘОеДкөД°ёАэҝҙЈ¬јёәхГҝДкРВФцҫНТө¶јКЗ1300НтЧуУТЈ¬¶шН¶ЧКФцЛЩИҙҙу·щПВҪөБЛЎЈХвЛөГчЈ¬УЙУЪөЪИэІъТөұИЦШЙПЙэәНАН¶ҜДкБдИЛҝЪКэБҝФЪ№эИҘОеДкЦРјхЙЩБЛ1800НтЧуУТЈ¬К№өГҫНТөС№БҰҙуҙујхЗбЎЈ

ЎЎЎЎөЪ¶юЈ¬МбёЯЙз»бұЈХПәНёЈАыЛ®ЖҪЎЈЦР№ъҫУГсөДҙўРоВК№эёЯЈ¬УлЙз»бұЈХПМеПөІ»№»ҪЎИ«УР№ШЈ¬өјЦВәЬ¶аИЛІ»ёТПы·СЈ¬Из№ыДЬ№»ҪшТ»ІҪМбёЯЙз»бұЈХПЛ®ЖҪЈ¬ИзМбёЯТеОсҪМУэЎўСшАПәНТҪБЖұЈХПЛ®ЖҪөИЈ¬ФтҫУГсөДҙўРоВКЛ®ЖҪҫН»бУРЛщПВҪөЈ¬ҙУ¶шҙЩҪшПы·СЎЈ

ЎЎЎЎөЪИэЈ¬ҪөөНҫУГсІҝГЕФЪ·ҝөШІъәНҪрИЪН¶ЧКБмУтөДёЬёЛВКЛ®ЖҪЈ¬ИГҫӯјГЦрІҪНСРйИлКөЎЈИзөұЗ°ІЙИЎөД·ўХ№№«Чв·ҝЎўҫӯјГККУГ·ҝөИХюІЯРиТӘіЦРшНЖҪшПВИҘЈ¬јбіЦ·ҝЧУКЗУГАҙЧЎөДАнДоЈ¬УРЦъУЪјхЙЩҫУГсІҝГЕөДҝЙЦ§ЕдКХИлЦРУГУЪ№ә·ҝөДЦ§іцЈ¬ҙУ¶шФцјУЖдПы·СЦ§іцЎЈ

ЎЎЎЎөЪЛДЈ¬НЁ№эІЖХюЧӘТЖЦ§ё¶әНЎ°ҫ«ЧјёіЛ°ЎұөИХюІЯЈ¬МбёЯЦРөНКХИлИәМеөДКХИлЛ®ЖҪЈ¬Н¬КұМбёЯ¶ФёЯКХИлҪЧІгФЪІЖІъРФКХИл·ҪГжөДЛ°ёәЎЈТтОӘөНКХИлИәМеөДұЯјКПы·СЗгПтФ¶ҙуУЪёЯКХИлИәМеЈ¬№КЛхРЎКХИлІоҫаЈ¬МбёЯЦРөНКХИлИәМеөДКХИлЛ®ЖҪәНПы·СДЬБҰЈ¬УРАыУЪҫӯјГПтПы·СЦчөјЧӘРНЎЈ

ЎЎЎЎұҫОДБҙҪУЈәhttp://www.iruis.com/News/manage/45483.shtml

ИИГЕЧКС¶

ҙ«Ж»№ыiCloud»щҙЎјЬ№№ТөОсЦч№ЬАлЦ°

өг»чЈә329

ёЯөВөШНјРыІјРВҙъСФИЛ ИОГь»ЖПюГчОӘКЧПҜЦұРР№Щ

өг»чЈә323

УаУўТСХэКҪјУГЛұҰДЬЈ¬өЈИОјҜНЕёЯј¶ёұЧЬІГ

өг»чЈә140

АоСёАЧЈәұ»Оу¶БөДЎ°Пы·СЦчөјҫӯјГЎұ

өг»чЈә132

ЙҪіЗәмИЛҙујҜәПЈЎЯдЯХС°ХТЦШЗмЧоГАЙщТфЈәДгПлҝҙөДЎӯ

өг»чЈә127

Ц§ё¶ұҰЙПМṩөДҙуІЎОЮУЗПХҝҝЖЧВрЈҝУРВтөДВрЈҝ

өг»чЈә118

ТЧөҪФұ№Ө38ИЛО¬ИЁ №ЙИЁ¶ӘБЛ

өг»чЈә118

40Уа·юКОЖ·ЕЖНЛіцҫ©¶« ТхДұ»№КЗұ»К©С№Јҝ

өг»чЈә113

ЛыОӘәОҙУёЯРҪІъЖ·ҫӯАн¶шЧӘЙнИҘҝӘөкЈҝ

өг»чЈә111

І»өГБЛАІ ТЙЛЖiPhone 8 PlusідөзЦРЖБД»ҝӘБС

өг»чЈә111