增速放缓、产能压力,润泽新能如何穿越周期?

文/曹双涛

编辑/杨博丞

2024年国内爆亏行业TOP2,行业裁员人数高达14万人,多家上市公司业绩暴跌,股价持续震动,二线光伏企业或被ST警示或被退市,超70个光伏项目被迫终止或延期,涉及资金规模超千亿元。继2024年光伏行业历经史上最严峻周期性危机后,2025年行业迎来复杂多变的一年。

图源:基于公开信息整理 DoNews制图

一方面,按照政策要求,6月1日起新能源全面实行市场化电价,迫使项目提前锁定固定收益,行业“抢装潮”的蔓延虽带动出货量增加

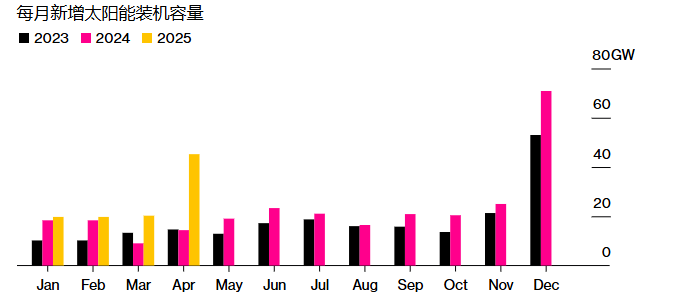

今年前4个月国内光伏新增装机104.93GW,仅4月就新增45.22GW装机,单月同比暴增215%。

图源:国家能源局(国家能源局发布的是1月2月的合并数据,数字为两个月的平均值)

但“抢装潮”结束后,整个产业链价格迎来快速下跌。5月下旬,硅料现货市场最低已来到3.13万元/吨,分布式光伏项目组件市场价格回落到0.6x元/W。如何应对后续行业淡季,成为摆在诸多光伏企业面前的棘手难题。

另一方面,“抢装潮”让行业深陷“冰火两重天”的境地,产业链企业业绩持续分化。2025年Q1,阳光电源、特变电工等逆变器龙头企业守住15亿元归母净利润线,但组件相关龙头企业深陷亏损泥潭。报告期内,通威股份、TCL中环、晶澳科技、隆基绿能、晶科能源、天合光能、亿晶光电分别亏损25.93亿元、19.06亿元、16.38亿元、14.36亿元、13.9亿元、13.2亿元、5314.27万元。

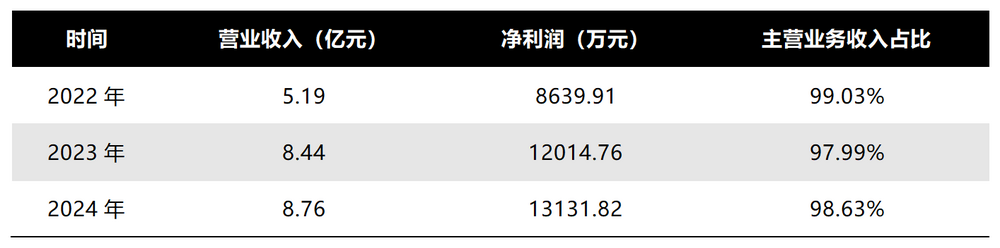

行业下行周期、TOP5客户的TCL中环和亿晶光电持续亏损,或不难解释润泽新能业绩持续波动,以及5月上市后股价持续下跌的原因。其中,2022―2024年,泽润新能营业收入增幅为75.92%、61.76%和3.75%,扣非后归母净利润增幅分别为119.33%、33.75%和6.97%。且报告期内,光伏组件接线盒营收占比均在96%以上,产品结构单一。

图源:雪球

图源:雪球

图源:瑞泽新能招股书 DoNews制图

此外,“客户即股东”的绑定模式虽能在行业上行周期提高出货量,但进入下行周期,各方利益的持续博弈却给瑞泽新能后续发展带来诸多不确定性。

一方面,稳定的现金流是企业生存和发展的基础,但当下游客户自身发展承压,很容易将现金流压力传递给供应链厂商,这不能解释2022年至2024年,泽润新能应收账款账面价值分别为2.94亿元、4.12亿元和4.67亿元,增幅比例高达223%,占总资产比例长期超过40%的原因。

另一方面,虽说接线盒是光伏组件的标准配件,为组件实现电流传输、热斑保护的功能性刚需,但接线盒仅占组件成本的2%~3%,且行业愈发惨烈的价格战,让接线盒厂商给客户报价时极其被动。比如,润泽新能主营业务毛利率从2021年的27.11%降至2024年的23.78%,接线盒均价从16.87元/套跌至13.40元/套,降幅超20%。

行业产能严重过剩,国内电力价格持续调整,行业何时进入上行周期前景不明,关税战让全球贸易环境多变,欧美太阳能电池板价格持续下滑,对大客户依赖等多重问题的存在,让当前的瑞泽新能难言轻松。

一、洗牌加速与投资逻辑重塑

行业产能严重过剩带来的资源闲置和浪费、给电网运行带来的巨大压力。既是光伏行业快速进入下行周期,以及6月1号之后全国多省份陆续推动“午间谷电”政策的重要原因。国内某家光伏企业的销售经理张磊(化名)对我们说道。

张磊表示,一方面,全天光照最充足的午间时段不仅贡献全天发电量的40%,更是投资者和相关企业的重要利润来源。但光伏电力通常直接输送电网,午间大量光伏电力集中涌入电网形成“光伏洪峰”,容易导致局部电压波动、电力富余乃至弃光现象,出现“用电低谷+发电高峰”的时空错位。相当于“大号充电宝”的储能是解决这种时空错位的手段,正是“531”往后分布式项目强制配储并参与市场化交易的原因。

另一方面,2021年至2023年全国多地集中建设大量光伏基地,让当前国内光伏装机和风电光伏装机分别接近10亿千瓦和直逼16亿千瓦。但电网侧改造需投入大量资金和人员,项目的建设周期长和工程复杂度高又让这种改造不可能快速完成,电网、调度侧的升级严重滞后于光伏行业的快速发展,出现大量光伏电力被严重浪费的情况。

但不管是储能系统的成本高昂和寿命相对较短形成的矛盾,或是多地推出的“午时谷电”对项目收益进行“精准打击”,正加速行业生死洗牌。比如,陕西省《关于调整分时电价政策有关事项的通知(征求意见稿)》显示,午间谷电4小时,电价下浮70%。这既让在陕西省从事分布式光伏和用户侧储能的同行感到阵痛,又让工商业光伏在当地无法投资。

图源:陕西省《关于调整分时电价政策有关事项的通知(征求意见稿)》

不仅仅是陕西省,湖北午间电价的断崖式下跌,让同行IRR预期从12%跌至7%。原本5~8年的分布式光伏项目回本周期,如今更是被无限拉长。“531”后投产项目须强制参加市场化交易,叠加苏南地区尖峰电价时段(14:00-22:00)与光伏出力低谷错配,出现午间发电多但售价低,傍晚售价高但无电可卖的尴尬情况。未配置储能的工商业光伏项目全投资收益率将从8.5%骤降至5.2%,大幅低于行业6%的融资成本红线。

图源:基于公开信息整理 DoNews制图

另一光伏企业的销售经理杜斌(化名)同样坦言,“午时谷电”虽通过价格信号调节负荷,引导用户转移用电时间,并推动新能源项目向“源-储-荷”一体化方向发展,打破此前行业“只要阳光好,就能躺着挣钱”的粗放式投资逻辑,但短期内行业需承担巨大阵痛。

比如,此前大量光伏企业和业主签署高价合同,现在只能违约。大量基于高固定电价预期测算的项目只能“破产重算”,“低技术、低门槛、高负债”的项目只能被喊停,技术和规模领先的大型光伏企业若没有强制配储,同样会因“午间谷电”陷入被动,整个行业需求将持续下滑。花旗相关报告预估,2024年下半年太阳能装机容量将从上半年的155千兆瓦-160千兆瓦暴跌至90千兆瓦-95千兆瓦。

行业惨遭“暴击”之际,或将对瑞泽新能带来多重影响。一方面,政策打击下游电站收益→组件厂降本压力激增→挤压接线盒等辅材利润→应收账款风险加剧的层层传导下,在冲击其毛利率的同时,对其现金流同样提出大考。但2024年瑞泽新能经营活动现金流净额暴跌97%至531万元,未来其又要如何解决现金流不足的问题呢?

另一方面,需求持续下滑将加速组件市场的两极分化。企业只有加速技术迭代,才有可能熬过下行周期。但瑞泽新能招股书显示,其共拥有发明专利27项,其中23项为2022和2023年突击取得。公司研发人员数量77人占比人员总数不足10%,且学历偏低(本科以下占比68%),这让市场对瑞泽新能的技术创新能力存在质疑。此外,产品结构单一的瑞泽新能,未来到底靠什么应对整个产业链的深刻“重构”呢?

二、周期性危机升级,如何消化产能?

除短期收益受损外,未来光伏行业仍面临多重代解问题。一方面,电力市场化本身带来的电价不确定性,使得项目全生命周期的收益预测变得极其困难,显著抬高投资风险,进一步削弱投资吸引力。

另一方面,电网升级改造速度很难一蹴而就,光伏的快速发展和电网升级滞后形成的结构性矛盾未来或将长期存在,这对行业规模构成制约的同时,或将倒逼政策监管持续升级。

更重要的是,未来行业到底如何消化过剩产能,加速行业进入新一轮周期呢?协鑫科技董事长朱共山指出, 产能过剩依然是悬在我们头上的达摩克利斯之剑,今年下半年到明年一季度,是光伏产业供给侧改革的关键窗口期,需要我们共同努力,推动产业走上高质量发展之路。

彭博新能源财经估计,目前主要位于中国的全球太阳能工厂产能足以生产1200吉瓦的电力,其中大部分处于闲置状态。虽然2024年12月在政府推动下,中国数十家生产商达成协议,对产能增长进行限制。但在如此分散的行业中,协调一致的生产限制措施将是不可能的。持续地供过于求,这种现象在其他清洁技术领域也不同程度地存在,产能过剩很可能在未来数年持续下去。

为消化过剩产能,当前国内光伏企业重心放到农村市场和出海,但进展均不顺利。某光伏企业销售经理曹阳(化名)表示,一方面,当前不少农村地区村民对光伏认知有限,甚至觉得在自家屋顶安装光伏就是骗局,很多光伏企业攻入农村市场普遍走经销商模式,借助经销商在当地的熟人关系网络,互相介绍完成安装。毕竟村民和经销商互相认识带来的强信任,村民不会担心经销商跑路。

图源:皖北某乡镇 DoNews摄

但村民的有限认知短期内难以扭转,部分村民觉得在自家屋顶安装光伏,容易形成风水学中的各种煞,影响家庭气运。光伏企业在和村民签订光伏安装合同时,合同期限长达20年以上,让很多村民存在多种顾虑。不少农村安装量较少让经销商订单量惨淡的同时,很多经销商都是将其当成副业。

图源:皖北某农村地区 DoNews摄

另一方面,类似鱼塘光伏/渔光互补项目,因背后牵扯多方利益,进展同样不顺利。比如,光伏企业通常和村委会签署安装合同,但部分村民对光伏有限的认知认为安装光伏不安全,不允许相关设备进场。且涉及的租金如何分配,又对光伏企业利润提出考验。

再比如,部分村委会将鱼塘租赁给村民,光伏安装占用鱼塘的同时,涉及的赔偿如何定损,谁来承担损失同样是难题。

相较国内市场,海外市场面临更多考验。国际能源署 (IEA)指出,和中国相比,美国和欧盟生产包括太阳能组件在内的清洁能源技术的成本分别高出40%和45%。Solar Power Europe副首席执行官德赖斯・阿克表示,某些情况下,欧洲太阳能电池板组件的价格可能比中国同类产品高出100%到150%。

成本优势虽为中国光伏企业出海提供空间,Diwan International为巴基斯坦最大的太阳能和电池经销商之一,其董事长Faaz Diwan表示,他所销售的比亚迪电池的成本自去年以来已下降超1/3,5kWh电池的价格降至约275000卢比,足以为小型房屋供电,其公司自3月份以来每月进口电池超500块,为去年同期的三倍。

但成本优势也被美国以“低价倾销”为由,对中国光伏征收天价关税。近些年来中国大量光伏企业奔赴东南亚建厂,但美国对东南亚四国光伏产品征收“双反”关税终裁落地,柬埔寨税率高达3521%,越南平均396%。光伏行业在国内外的遇困,如何消化产能成为摆在瑞泽新能面前的棘手问题。

据瑞泽新能IPO显示,其光伏组件通用及智能接线盒扩产项目建设完成后,泽润新能将形成年产3500万套通用接线盒产品以及100万套智能接线盒产品的生产制造能力。而泽润新能2024年光伏组件接线盒产能也才6659.06万套。此外,泽润新能客户较为集中,报告期内公司向前五大客户的销售金额占比分别为80.08%、73.54%、73.23%和68.83%。

但随着2025年从国家能源集团、中国华能、国电投、华电、大唐等能源央企加速整合步伐,到光伏企业突破传统电池、组件环节的局限,通过纵向一体化与横向协同重构产业链,重组似乎已成为企业突破产能过剩周期的解决方式。与之而来的问题是,瑞泽新能又要如何解决对大客户依赖,拓展更多客户的问题呢?

图源:基于公开信息整理 DoNews制图

三、海外市场多重风险笼罩

据泽润新能招股书显示,2022年至2024年主营业务收入中境外收入占比分别为 46.40%、46.18%和36.69%,营收占比近三成且招股书中遮遮掩掩的IPO1客户被市场推测为美国光伏巨头First Solar,其薄膜技术路线(碲化镉)在全球光伏市场仅占3%份额,且转换效率(19.7%)显著低于晶硅组件(22%~25%)。

但海外多国的光伏产业进入深度调整期以及对TOP1客户的依赖,让泽润新能海外营收充满诸多不确定性。需求下滑、借贷成本高、反可再生能源政策和高关税,让欧美清洁能源市场陷入困境。比如,标普全球评级以大西洋两岸对太阳能电池板需求均有所减弱为由,下调荷兰太阳能安装系统公司Enstall的评级。

《彭博社》相关报道指出,自今年1月以来,企业已取消或推迟超过140亿美元的清洁能源和电动汽车投资。换言之,政策变化对化石燃料的支持正在削弱可再生能源的市场立足点,这让欧美多家光伏企业陆续宣告破产。

比如,融资成本上涨以及监管政策变化,给再生能源生产相关的税收抵免带来诸多不确定性之际,让美国太阳能安装公司Sunnova于今年6月Sunnova申请破产,户用光伏贷款提供商Solar Mosaic同样申请破产保护。

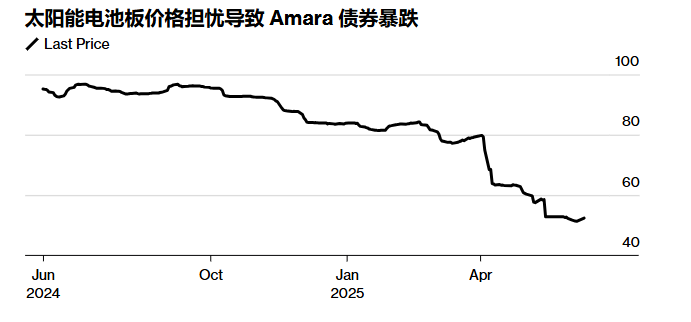

梅耶博格近期为其德国子公司申请临时破产,并关闭位于美国的太阳能组件生产基地。西班牙公司Amara因近一年太阳能电池价格持续下滑,导致其债券暴跌。

图源:彭博社

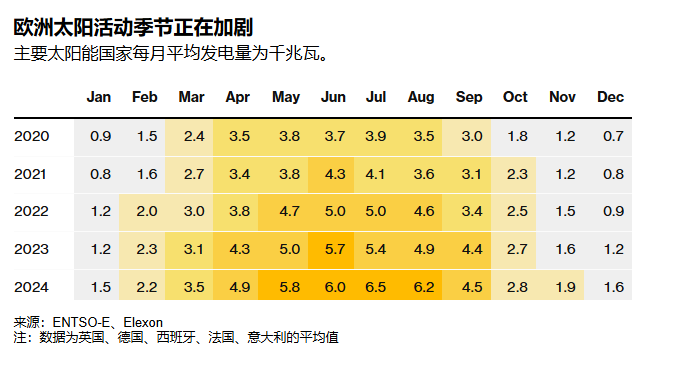

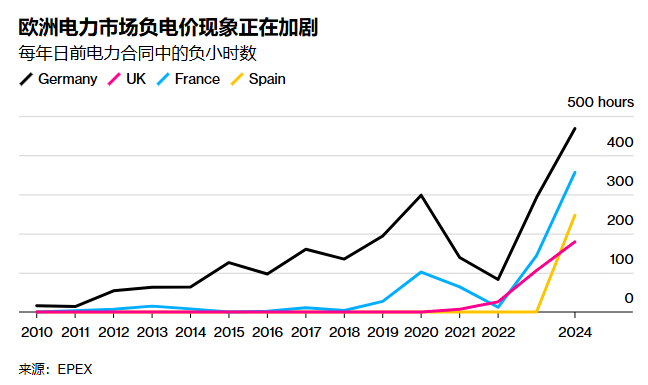

另据《彭博社》相关报道,随着今年上半年欧洲白昼变长、阳光充足,太阳能产量激增,气候变暖对家庭电力供暖需求的抑制,当前欧洲多国电力市场负电价现象愈演愈烈。

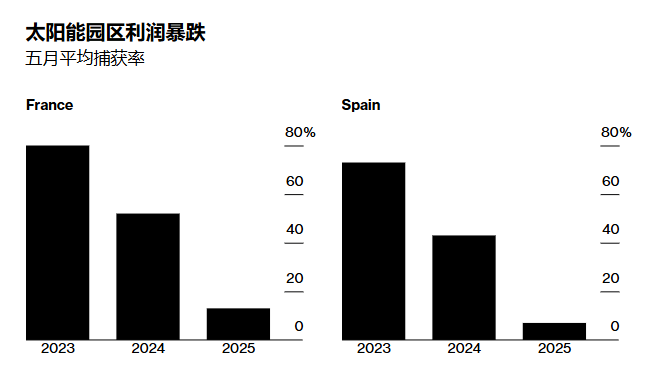

“捕获率”(将太阳能发电场收到的电价与批发市场的平均电价进行比较)作为衡量可再生能源资产盈利能力的关键指标,当前欧洲多国太阳能园区捕获率已降至历史低位。比如,5月份西班牙的捕获率仅为7%,严重低于2024年5月份的43%。

图源:彭博社

图源:EPEX

图源:彭博社

BNEF相关分析师表示,预计太阳能发电机的电价与基荷电价之间的差距将继续扩大,这可能会损害建设和运营太阳能发电厂的公司。低价格也使一些投资者不愿支持新的可再生能源项目,这可能会破坏欧洲2030年清洁能源目标。

不仅仅是欧美地区,因巴基斯坦经济增长和当时需求预测产生矛盾,导致巴基斯坦陷入资金短缺,电力和天然气行业债务已达约180亿美元。且用电量下降,以及更多无力承担电费上涨的贫困家庭拖欠电费,让太阳能电池板的家庭纷纷关闭电网,行业陷入“死亡螺旋”。

隆基绿能董事长钟宝申曾指出,2024年是隆基近十年来最艰难的一年。对许多企业来说,这或许是过去十年最差的一年,却也可能是未来十年最好的。但对瑞泽新能而言,到底要如何熬过阵痛的2025年以及穿越行业低谷期呢?

本文链接:http://www.iruis.com/News/Net/72849.shtml

热门资讯

阳光保险突围不易,“纸面繁荣”难掩主业疲软困境

点击:127

BEYOND Expo 2025盛大开幕,阿里云创始人王坚:未…

点击:126

新潮传媒张继学:公司以83亿价格卖了,但自己还要…

点击:116

花旗IT部门在国内裁员3500人,赔偿最高N+6

点击:116

骑行热依旧,上海凤凰怎么不行了?

点击:115

OpenAI 65 亿美元收购 Jony Ive 初创公司 io

点击:114

“AI PC”这道题,戴尔科技选择做“减法”

点击:114

深圳星灿完成千万级天使轮融资 主攻割草机器人领域

点击:113

美图与阿里达成战略合作并获得2.5亿美元投资

点击:112

产品难卖、亏损退出,绿源经销商往事

点击:111